图片来源于网络,如有侵权,请联系删除

界面新闻记者 | 刘晨光

12月9日,中共中央政治局召开会议,会议总结分析今年经济工作,全面客观地研判当前经济发展形势,并对2025年的经济工作作出一系列部署。如实施更加积极的财政政策和适度宽松的货币政策,充实完善政策工具箱,加强超常规逆周期调节,打好政策“组合拳”,提高宏观调控的前瞻性、针对性、有效性。

12月10日,在2024中国(深圳)国际黄金市场年会上,中国首席经济学家论坛副理事长、中泰国际首席经济学家李接受界面新闻记者专访,就多个经济政策问题做出解读。

保持经济稳定很重要,避免发生系统性风险

界面新闻:中共中央政治局12月9日召开会议,这次会议有哪些令您比较印象深刻的提法?

李迅雷:第一,会议中提到“适度宽松的货币政策”,让人印象深刻,这一表述已多年未提及。从2011年至今一直是“稳健的货币政策”,只有在2009-2010年提出“适度宽松的货币政策”。

第二,会议首次提出要“稳住楼市股市”。过往的提法如房地产市场止跌回稳、提振资本市场信心等较为笼统,本次聚焦于稳住楼市和股市,这意味着相关积极政策将不断相机抉择推出,而非一次性推出一揽子政策。即在一些政策出台后,仍会有后续政策跟上。

会议提出“加强超常规逆周期调节”。过去,我们也经常提逆周期调节政策,这次提出“超常规”,说明政策力度比以往更大。

在其他方面,会议的表述也展现出新意。例如,要大力提振消费、提高投资效益,全方位扩大国内需求。内需由消费和投资两方面构成,在消费方面,提出要大力提振;在投资方面,并未提及要加大投资力度,而是强调提高投资效益,这表明在投资决策中更加关注质量,即尽量不做没有效益的投资活动,而在消费方面则更注重数量。这一变化与以往的提法存在明显差异。

界面新闻:今年前三季度GDP增长4.8%,您如何看待此前提到的年度5%左右的增长目标?当前中国经济正处于何种发展阶段,有哪些重要特征?

李迅雷:目前从经济总量来看,中国经济的高速增长阶段已经结束,现在应更加注重经济增长的质量。2024年的GDP增长目标虽定为5%左右,但并不意味着必须严格达到5%。实际上,“左右”这个表述意味着4.8-4.9%也符合目标范围。如果前三季度经济增长率为4.8%,四季度也维持在4.8%,基本上也符合实现全年目标。我们不应仅以达到和超过5%作为实现目标的标准。

当前,中国经济正处于结构调整和优化阶段,外部环境不断变化,内部面临房地产市场走低、杠杆率水平偏高和人口老龄化加速等压力。在此背景下,保持经济稳定显得尤为重要,要避免发生系统性风险。

消费将在明年的经济增长中发挥更大作用

界面新闻:您认为未来一年拉动我国经济增长的主要要素——消费、投资和出口——将分别扮演着什么样的角色,对我国经济的贡献度又分别是多少?

李迅雷:根据当前的经济结构,消费对GDP的贡献大约为55%,投资贡献约为42%。据此计算,出口的贡献大约为2-3%。预计到2025年,消费的占比将有所上升,可能增加2-3个百分点,达到57%至58%。同时,投资的贡献度可能会下降至40%,而出口的相对贡献可能会减少1个百分点。

“三驾马车”中,预计消费增长将有所提升,投资增速则有所回落,出口增速同样会有所放缓。具体到投资领域,预计明年房地产投资将大致维持稳定;制造业投资增速预计会有所下降,鉴于今年制造业投资增速预计仍保持在相对较高的9.2%左右,明年增速的下降是可预见的。正如我此前所说,在明年经济增长的格局中,消费的作用将更加凸显。

界面新闻:内需是我国经济发展的重要,提振内需需要从哪些方面来把握?

李迅雷:当前我国经济存在结构性问题,正如我之前一直提到中国经济发展过度依赖于“投资拉动”的模式。今后,投资拉动的贡献比重应有所降低,而消费对GDP的贡献则应有显著提升。在这方面,我认为我们需要采取一系列措施来促进消费增长。

促进消费的措施可以包括以下几个方面:

第一,可以进一步扩大以旧换新的规模和力度,拓宽其适用范围。例如,目前以旧换新政策已涵盖购房、家具购置以及汽车购买等领域,未来这一政策的覆盖范围可以进一步扩展。

第二,根据政治局会议提出的要求,要提高人民群众的获得感、幸福感和安全感。我认为提升这三个“感”的关键在于提高居民的社会保障水平。具体而言,我们是否可以增加对城乡居民养老的水平,如进一步扩大养老领域的财政支出?此外,对于低收入群体和特困人群,应加大补贴力度。我国的消费市场主要依赖于中等及中等以下收入阶层的消费能力,但首先要在社会保障方面提高安全感。

第三,增加居民财产性收入,通过政策手段稳定楼市和股市,居民的财产性收入得以增加,这将对消费产生积极的推动作用。

界面新闻:刚才您也提到政治局会议上“适度宽松的货币政策”这一提法。具体来讲,明年我国会实施怎样的财政政策和货币政策呢?财政赤字率大概会处于什么范围?

李迅雷:预估明年经济增速目标将设定为5%左右,与今年的目标一致。

在货币政策方面,明年将继续实施适度宽松的政策,可能会有降准、降息的操作。降准的幅度预计为0.5个百分点,而降息的幅度最大可能在1个百分点左右,预计会降息两到三次。

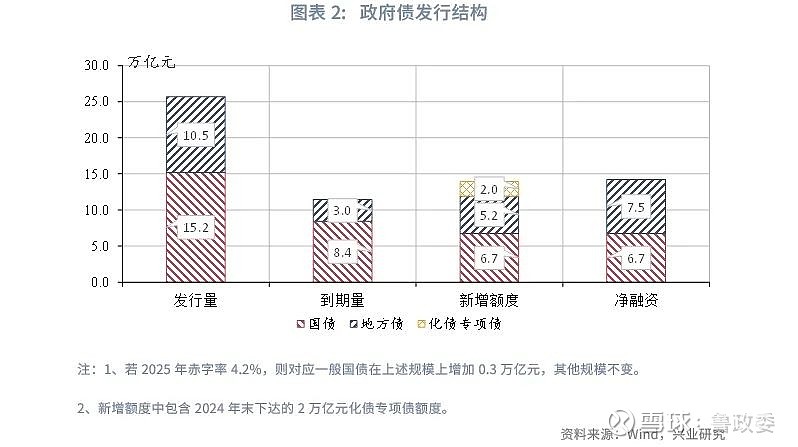

在财政政策方面,财政赤字率可能提高至4%。一般预算赤字率的提高将使得狭义财政赤字规模到5万亿元。此外,地方政府专项债的规模估计可达到5万亿左右,超长期特别国债的规模预计将达到2万亿元。以上三项加总,明年的广义财政赤字规模预计约为12万亿元,相比今年的9万亿元有明显的增加。

明年国债发行规模还可以进一步扩大

界面新闻:此前财政部推出了12万亿元化债计划,会解决哪些问题?

李迅雷:首先,化债工作已取得显著成效,至少在解决地方政府的紧迫问题方面取得了进展。例如,隐性债务到期问题已通过化债方式得到缓解。其次,拖欠民营企业账款的问题也有了明显的改善,这有利于提升民营企业的信心。

关于所谓的12万亿元财政赤字,核心在于全国人大常委会批准的增加6万亿元专项债务额度,地方政府专项债务限额将由29.52万亿元提高至35.52万亿元。这一核心政策将分三年实施,2024年至2026年每年安排2万亿元的化债额度。这一政策的实施将根据实际情况进行相机抉择。

我个人认为,明年国债发行规模可进一步扩大。目前对地方政府的化债要求主要是进行债务转移,由过去的隐性债务转为显性债务,从较高的利息支出转为较低的利息支出,这可以解决地方政府的负债问题,我们仍希望明年有更加积极的财政政策解决该问题。

在额度方面,专项债的额度已经确定,至少在明年两会前这个额度很难改变。但是,国债的额度尚未确定,所以明年可能超预期的部分是国债。我现在的估算还是偏保守,今年发行了1万亿元的超长期国债,明年可能发行2万亿元,其中1万亿元用于补充国有大型的资本金,这部分不是严格意义上用于化债或民生支出的。明年超长期特别国债仍值得期待,我曾建议在2万亿元的基础上,进一步增加发行规模,例如每年发行5万亿元超长期特别国债。

界面新闻:今年9月底以来包括央行、证监会等多个部门颁布了一揽子政策来提振投资者信心,除传统的降准、降息外,还覆盖稳楼市、稳股市政策以及财政政策,在您看来,这些政策当前起到了什么作用,从长期来看还将会产生什么样的影响?

李迅雷:首先,近期楼市和股市已显示出趋稳的迹象。股市已明显反弹,从9月中旬的2700多点上涨至接近3500点。楼市方面,近期价格也显示出稳定迹象,许多一二线城市的房价出现上涨。

自9月底以来,央行的政策确实起到了稳定预期的作用,效果较为明显。核心原因在于,随着2024年即将结束,2025年可能会出台一系列稳增长的增量政策。这些政策包括财政政策上广义财政赤字预计约为12万亿元,货币政策上降准降息,以及产业政策和具体的促消费政策。政策力度将根据形势进行相机抉择,如果某一方面形势不佳,将进行相应调整。

界面新闻:9月底以来,针对房地产的政策频频出台,您如何看待未来房地产市场的发展前景呢?

李迅雷:当前,我们的房地产政策主要聚焦于下调存量房贷利率。此外,若明年继续实施降息措施,房贷利率有望进一步下调,包括对贷款市场报价利率(LPR)的调整。在保障性住房建设方面,政策将通过收储和扩大专项债使用范围等方式,以期对房地产市场产生积极的拉动效应。

因此,我认为除了货币政策外,财政政策在支持房地产市场方面也会产生较大影响。例如,通过收储方式来吸收当前房地产市场上的过剩供给,以及通过土地收购方式从开发商手中回购闲置土地,以改善其现金流状况,从而发挥积极作用。

(文章来源:界面新闻)