人保财险政银保 ,人保财险 _多维博弈下的智能算力赛道竞争格局与2030年市场机遇前瞻,技术迭代与生态重构的产业深度解析

2025年05月27日 阅读:49363

图片来源于网络,如有侵权,请联系删除

多维博弈下的智能算力赛道竞争格局与2030年市场机遇前瞻,技术迭代与生态重构的产业深度解析

-

- 北京用户提问:市场竞争激烈,外来强手加大布局,国内主题公园如何突围?

- 上海用户提问:智能船舶发展行动计划发布,船舶制造企业的机

- 江苏用户提问:研发水平落后,低端产品比例大,医药企业如何实现转型?

- 广东用户提问:中国海洋经济走出去的新路径在哪?该如何去制定长远规划?

- 福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

- 四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

- 河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

- 浙江用户提问:细分领域差异化突出,互联网金融企业如何把握最佳机遇?

- 湖北用户提问:汽车工业转型,能源结构调整,新能源汽车发展机遇在哪里?

- 江西用户提问:稀土行业发展现状如何,怎么推动稀土产业高质量发展?

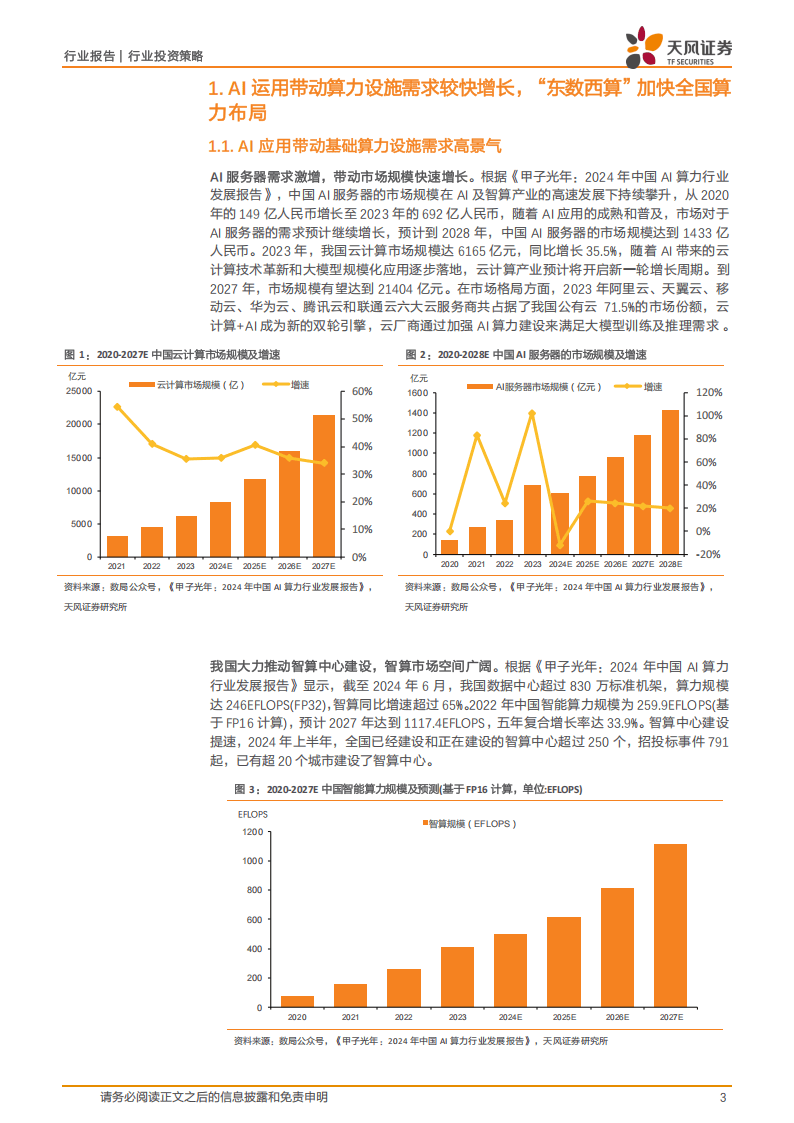

在人工智能技术突破与政策红利叠加的推动下,中国智能算力行业正经历爆发式增长。数据背后,是国产芯片替代加速、绿色算力技术普及、区域算力枢纽建设等结构性变革的集中体现。

图片来源于网络,如有侵权,请联系删除

一、行业全景:智能算力步入千亿级增长通道

作为数字经济时代的核心生产力要素,智能算力市场规模正以年均45%以上的复合增长率狂飙突进。

工信部2024年专项调研显示,中国智能算力规模从2020年的89.2 EFLOPS激增至2024年的725.3 EFLOPS,四年间实现八倍扩容。

中研普华产业研究院预测,2025年该市场规模将突破千亿EFLOPS大关,2030年更将跨越3000亿元产值门槛,形成覆盖芯片设计、算力服务、场景应用的完整价值链条。

技术迭代与政策红利的双重驱动下,行业呈现显著结构化特征:

算力供给侧:2024年数据中心算力占比65%,边缘计算以20%增速成为增长最快的细分领域,量子计算虽仅占0.6%份额但年均45%的爆发式增长预示技术奇点临近

区域分布:京津冀、长三角、粤港澳三大集群占据78%算力资源,中西部依托能源优势建设的「东数西算」节点实现34%成本优势

行业渗透:金融科技、智能制造、智慧医疗三大领域占据63%算力消耗,其中工业质检场景算力需求年增达217%

二、竞争格局裂变:从技术卡位到生态构建的多维博弈

当前行业竞争已从单一硬件性能比拼,演进为「芯片架构+算法生态+场景落地」的立体化较量。中研普华《全球算力企业竞争力评估型》显示,头部企业正通过三类策略构建护城河:

1. 技术制高点的战略

国际巨头英伟达凭借CUDA生态的十年积累,在AI训练芯片市场保持57%绝对优势,其H100芯片在大型语言模型训练场景的能效比达到竞品的2.3倍。

而华为昇腾系列通过「硬件开放+软件开源」策略,在政务云市场斩获41%份额,其昇思MindSpore框架开发者社区突破80万成员,形成差异化生态优势。

芯片领域的「摩尔定律突围战」愈演愈烈:

寒武纪思元590通过存算一体设计实现512TOPS算力,单位功耗下降40%

壁仞科技BR100系列采用chiplet技术,在图像渲染场景达到国际旗舰产品92%性能

海外企业如Cerebras推出晶圆级引擎,单芯片集成2.6万亿晶体管突破物理极限

2. 场景深挖带来的价值重构

算力服务商正从基础设施供应商转型为行业解决方案专家。腾讯云TI平台在游戏行业的实践显示,通过将渲染算力与AI建模结合,使角色动作生成效率提升15倍。

阿里云「能耗优化大脑」在数据中心场景实现PUE值1.15的行业突破,较传统方案节能32%。这种「算力即服务」模式推动客户LTV(生命周期价值)提升2.7倍。

3. 生态联盟的合纵连横

产业链上下游形成三大协同阵营:

硬件联盟:英特尔与浪潮共建OCP开放计算标准,降低服务器整体TCO 18%

软硬协同:百度飞桨与昆仑芯联合优化,在自动驾驶场景端到端时延缩短至23ms

跨界融合:商汤科技与国家电网共建电力巡检大模型,故障识别准确率突破99.3%

4.智能算力产业链可分为三大环节:

上游:AI芯片(GPU/ASIC/NPU)、服务器、网络设备、存储系统

中游:智算中心建设与运营、算力调度平台、云计算服务

下游:人工智能应用(自动驾驶、智慧医疗、金融科技等)

1. 异构计算架构的军备竞赛

CPU+GPU+ASIC的混合架构成为主流配置,中科院计算所2024年实验数据显示,异构集群在自然语言处理任务中较单一架构提速5.8倍。

华为Atlas 900 SuperCluster采用昇腾+鲲鹏组合,在气象预测场景实现1小时模拟全球7天天气变化的突破。

2. 边缘智能的爆发临界点

5G与物联网的协同推动边缘算力需求激增,IDC预测2025年边缘AI芯片出货量将达25亿片。特斯拉Dojo超算在车端实现的毫秒级障碍物识别,以及宁德时代智能工厂的实时工艺优化系统,标志着边缘计算正从概念验证走向规模商用。

3. 绿色算力的成本革命

液冷技术使单机柜功率密度突破100kW,腾讯清远数据中心采用浸没式液冷方案,PUE值低至1.06。国家能源局试点项目显示,风光储一体化智算中心使度电成本下降0.21元,推动算力单价进入「0.5元/TOPS」时代。

四、风险与机遇并存:穿越周期的发展建议

1. 技术悬崖的跨越挑战

中研普华调研显示,78%企业面临「算力供给与算法需求错配」难题。寒武纪2024年研发投入占比达62%,反映追赶国际领先制程的沉重压力。建议实施「架构创新+chiplet」的曲线超车策略,如沐曦集成电路通过MXN架构在图形渲染领域实现性能反超。

2. 数据要素的价值释放

国家工业信息安全发展研究中心数据显示,企业数据利用率不足35%,建议建立「联邦学习+区块链」的算力共享平台。上海数据交易所试点项目证明,该模式可使医疗影像分析效率提升40%,同时保障数据隐私。

3. 全球化布局的战略选择

地缘政治影响下,建议采取「东南亚制造+中东市场+欧洲研发」的三角布局。华为在沙特建设的首个海外智算中心,成功获得NEOM新城建设项目85%的智能合约份额,验证区域化战略的有效性。

五、2030年展望:智能算力赋能万物智联新时代

当量子计算突破1000量子比特门槛,当脑机接口催生「生物算力」新形态,智能算力产业将进入「场景定义算力」的新纪元。

中研普华产业研究院预判,到2030年:

制造业将诞生首批「零人工工厂」,全流程算力渗透率达92%

个人算力账户普及率超60%,形成万亿级C端算力交易市场

绿色算力占比突破75%,助推数字经济碳强度下降至0.32吨/万元

这场算力革命不仅重塑着产业竞争格局,更在重构人类认知世界的维度。唯有把握「架构创新+生态共建+场景深耕」的三重逻辑,方能在智能时代的浪潮中勇立潮头。

本文核心数据及观点引自中研普华《全球算力竞争格局分析》等系列研究报告,完整数据模型及方法论详见研究院官方网站。

-

让决策更稳健 让投资更安全

-

掌握市场情报,就掌握主动权,扫码关注公众号,获取更多价值:

3000+ 细分行业研究报告 500+ 专家研究员决策智囊库 1000000+ 行业数据洞察市场 365+ 全球热点每日决策内参

-

中研普华

-

研究院