船舶制造行业市场深度调研及投资策略 中国造船业三大指标全球领先_保险有温度,人保车险

2024年07月17日 阅读:58777

图片来源于网络,如有侵权,请联系删除

船舶制造行业市场深度调研及投资策略 中国造船业三大指标全球领先

-

- 北京用户提问:市场竞争激烈,外来强手加大布局,国内主题公园如何突围?

- 上海用户提问:智能船舶发展行动计划发布,船舶制造企业的机

- 江苏用户提问:研发水平落后,低端产品比例大,医药企业如何实现转型?

- 广东用户提问:中国海洋经济走出去的新路径在哪?该如何去制定长远规划?

- 福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

- 四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

- 河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

- 浙江用户提问:细分领域差异化突出,互联网金融企业如何把握最佳机遇?

- 湖北用户提问:汽车工业转型,能源结构调整,新能源汽车发展机遇在哪里?

- 江西用户提问:稀土行业发展现状如何,怎么推动稀土产业高质量发展?

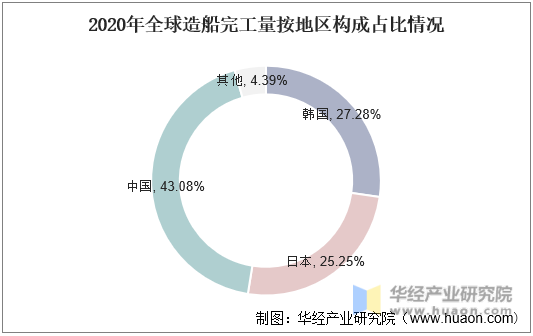

最新数据显示,中国造船业在全球市场上持续展现出强劲的实力和领先地位,其三大关键指标——造船完工量、新接订单量、手持订单量均实现了稳步增长,并占据了显著的世界市场份额。

一、中国造船业三大指标稳步增长

造船完工量:据最新数据,2024年上半年,我国造船完工量达到2502万载重吨,同比增长18.4%。这一指标占全球总量的55%,显示出中国造船业在产能和效率方面的卓越表现。

新接订单量:同期,我国新接订单量达到5422万载重吨,同比增长43.9%。这一数据尤为亮眼,新接订单量占全球总量的74.7%,表明中国造船业在全球市场上的吸引力和竞争力持续增强。

手持订单量:截至2024年6月底,我国手持订单量达到17155万载重吨,同比增长38.6%。这一庞大的手持订单量不仅为中国造船业的持续稳定发展提供了有力保障,也进一步巩固了其在全球造船市场中的领先地位。

二、多样化船型订单量领先

在全球18种主要船型中,中国有14种船型的新接订单量位居全球首位。这一成就不仅体现了中国造船业在多样化船型建造上的全面能力,也彰显了其在技术创新、成本控制、生产效率等方面的综合优势。

中国造船企业能够承接并高质量完成包括传统货船、油轮以及高技术含量的LNG船、豪华邮轮等多种船型的建造任务,这种全面能力使得中国造船业在全球市场中更具竞争力。

三、中国造船业的发展优势

技术优势:中国造船业在技术创新方面不断取得突破,新型节能技术如空气润滑、风帆、热回收管理等在船舶设计中的应用明显增多,提升了船舶的能效水平。同时,绿色技术与装备的应用也在加快,采用可替代燃料的船舶订单份额逐年增加,LNG动力、甲醇动力等新型动力方式受到青睐。

成本优势:得益于完善的产业体系和供应链配套能力,中国造船业在成本控制方面也具有显著优势。通过规模化生产和精细化管理,中国造船企业能够降低制造成本,提高利润空间,从而在国际市场中更具价格竞争力。

政策支持:中国政府高度重视造船业的发展,出台了一系列政策措施来支持造船业的转型升级和高质量发展。这些政策措施为中国造船业提供了有力保障和支撑,促进了其持续健康发展。

四、市场前景与挑战

尽管中国造船业在全球市场中取得了显著成就,但未来仍面临诸多挑战。包括全球经济增速预期下行、海运需求不均等因素都可能对市场产生影响。同时,随着IMO减排目标的大幅提前和欧盟减排法规的实施,船队更新压力增大,这也为造船业带来了新的发展机遇和挑战。中国造船业需要继续加强技术创新和绿色发展,提升在全球市场中的竞争力和影响力。

中国造船业在国际市场上的表现持续强劲,三大指标稳步增长并占据显著的世界市场份额。未来,中国造船业将继续发挥自身优势,应对市场挑战,推动行业高质量发展。

根据中研普华产业研究院发布的分析

船舶制造行业的市场发展现状可以从多个角度进行分析。首先,从产量和销售角度来看,中国船舶制造业的产量持续增长。根据数据显示,2024年中国船舶产量达到1500万载重吨左右,同比增长了10%左右。其中,造船业产量大约为1200万载重吨,同比增长了8%左右;海工装备产量大约为300万载重吨,同比增长了12%左右。

销售收入方面,中国船舶制造业的销售收入约为3000亿元人民币,同比增长了15%左右。这一增长主要得益于国内航运市场的复苏和全球船舶需求的增加,尤其是散货航运和油轮市场的复苏。

其次,从国际竞争力来看,中国已迈入世界造船大国的行列,国际竞争力达到世界一流水平。中国承揽的船舶订单量在全球市场中占据重要地位,显示出强大的市场竞争力。同时,中国船企还通过技术创新和绿色转型,不断提升自身实力,以适应全球船舶市场的发展趋势。

再者,从产业链角度看,船舶制造行业形成了复杂多样的产业链条,上游涉及环节较多,参与主体类型多元;中游包括沪东中华造船、扬子江船业、新时代造船、江南造船等代表企业;下游应用主体包括宁波海运、招商轮船、中远海能等。这些产业链上的企业相互协作,共同推动船舶制造行业的发展。

此外,船舶工业还面临一些挑战和机遇。一方面,随着全球贸易的增长和环保法规的加强,船舶市场将继续保持增长趋势,但同时也面临着竞争加剧和成本上升等挑战。另一方面,数字化、自动化和绿色转型等新技术的发展为船舶制造行业带来了新的机遇,推动行业向更高质量、更绿色、更智能的方向发展。

总之,船舶制造行业市场发展现状呈现出产量和销售持续增长、国际竞争力提升、产业链条完善等积极态势。同时,行业也面临一些挑战和机遇,需要企业加强技术创新和绿色转型以适应市场变化。

2022年,我国船舶制造行业的经济运行展现出稳健的增长态势,三大造船指标各自呈现出不同的变化趋势。造船完工量达到3786万载重吨,较往年略有下降,降幅为4.6%;新接订单量则为4552万载重吨,同比出现了较大幅度的下滑,下降比例为32.1%。截至2022年12月底,我国船舶制造行业手持订单量达到了10557万载重吨,同比增长了10.2%,显示出行业的强劲发展势头。

进入2023年,我国船舶制造行业继续展现出强劲的发展动力,推动三大造船指标实现高速增长。据统计,2023年1至5月,我国造船完工量达到1647万载重吨,与2022年同期相比,上涨了15.4%,显示出行业生产能力的持续提升。

同时,新接订单量也呈现出大幅增长态势,共计2645万载重吨,同比增速高达49.5%,显示出市场需求的旺盛和行业的良好发展前景。此外,截至2023年5月底,我国船舶制造业手持船舶订单量已达到11799万载重吨,同比增长了15.5%,进一步印证了行业发展的强劲势头。

全球船舶市场未来的发展趋势可能呈现以下几个方向:

需求增长:全球贸易的增长将继续推动船舶运输需求的增加。随着全球化和自由贸易政策的深入,国际贸易量预计将持续增长,这将为船舶市场提供更大的发展空间。特别是油船、散货船和客船等船型,由于其在全球贸易中的重要作用,其需求预期将保持增长。

环保和绿色转型:随着全球对环境保护意识的提高,船舶行业也面临着更严格的环境法规。这推动了绿色航运技术和设备的需求,如液化天然气(LNG)动力船舶、电动船舶等。同时,船舶行业也将不断研发和应用新技术、新材料,以降低船舶的能源消耗和排放,实现绿色转型。

数字化和智能化:数字化和智能化技术的应用已成为全球船舶工业发展的大势。船舶设计、建造、管理等环节正逐步实现数字化转型,提高生产效率和质量。未来,随着人工智能、物联网等技术的进一步发展,船舶的自动化和智能化水平将进一步提高,推动船舶行业的创新和发展。

市场竞争加剧:船舶制造行业面临着复杂多变的市场环境。国际船舶制造巨头凭借技术优势和市场份额,持续保持领先地位。而新兴国家和地区的船舶制造企业则通过成本优势和差异化战略,不断抢占市场份额。这使得全球船舶市场竞争更加激烈,企业需要不断创新和提高自身竞争力。

区域市场差异:不同地区的船舶市场将呈现不同的特点。例如,亚洲地区特别是中国和韩国,由于其在船舶制造领域的领先地位和强大的竞争力,将继续保持在全球船舶市场中的重要地位。而欧洲等传统造船国家(经济体)则可能更加注重环保和绿色转型等方向的发展。

总的来说,全球船舶市场未来的发展趋势将受到多种因素的影响,包括全球贸易、环保法规、技术创新、市场竞争等。企业需要密切关注市场动态和技术发展趋势,制定合理的发展战略和计划,以应对未来的挑战和机遇。

了解更多本行业研究分析详见中研普华产业研究院同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。