快递行业调研及未来发展趋势预测2026_人保护你周全,人保有温度

2026年06月02日 阅读:37111

图片来源于网络,如有侵权,请联系删除

快递行业调研及未来发展趋势预测2026

-

- 北京用户提问:市场竞争激烈,外来强手加大布局,国内主题公园如何突围?

- 上海用户提问:智能船舶发展行动计划发布,船舶制造企业的机

- 江苏用户提问:研发水平落后,低端产品比例大,医药企业如何实现转型?

- 广东用户提问:中国海洋经济走出去的新路径在哪?该如何去制定长远规划?

- 福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

- 四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

- 河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

- 浙江用户提问:细分领域差异化突出,互联网金融企业如何把握最佳机遇?

- 湖北用户提问:汽车工业转型,能源结构调整,新能源汽车发展机遇在哪里?

- 江西用户提问:稀土行业发展现状如何,怎么推动稀土产业高质量发展?

快递行业是中国经济中最具活力的细分领域之一,也是观察消费升级、数字化转型与供应链变革的重要窗口。从最初依托电商红利野蛮生长,到如今在存量竞争中寻求高质量发展,中国快递业用短短二十余年走完了发达国家半个世纪的路程。

它不仅是物流体系的"毛细血管",更是连接生产与消费、城市与乡村、线上与线下的核心纽带。当前,快递行业正站在一个新的历史拐点上。一方面,行业增速从高速转向中高速,价格战的余温尚未完全消退;另一方面,智能化、绿色化、国际化的新叙事正在重塑竞争规则。

一、快递行业发展现状分析

中国快递行业的发展历程,本质上是一部中国消费市场变迁的缩影。回顾其演进路径,可以清晰地看到几条主线交织推进。

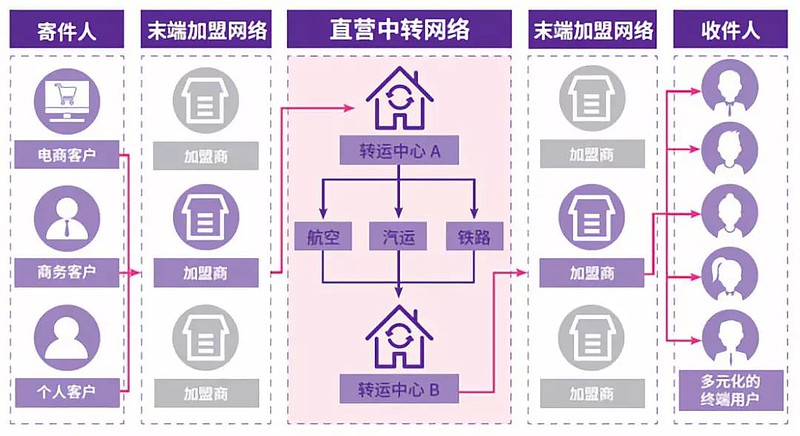

第一条主线:市场格局从分散走向集中。早期快递市场参与者众多,服务质量参差不齐,价格竞争激烈。经过多轮整合与洗牌,行业已形成以少数头部企业为核心、区域型企业为补充的竞争格局。头部企业凭借规模效应、网络覆盖和品牌优势,占据了绝大部分市场份额,行业集中度持续提升。这种"强者恒强"的马太效应,既是市场竞争的自然结果,也与资本推动下的并购整合密切相关。

第二条主线:服务模式从单一走向多元。早期快递行业高度依赖电商件,业务结构相对单一。而今,快递企业的业务版图已大幅拓展。商务件、个人散件、农产品上行、跨境件等多种业务形态并存,尤其是直播电商和社交电商的兴起,为快递行业注入了新的增量。同时,即时配送、同城急送等细分赛道也在分流传统快递的部分业务,倒逼快递企业加速服务升级。

第三条主线:竞争焦点从价格转向价值。过去数年间,行业经历了惨烈的价格战,"以价换量"曾是部分企业的核心策略。然而,随着监管层对恶性竞争的干预以及企业自身对可持续发展的认知提升,价格战的硝烟已逐步散去。当前,行业竞争的重心正从单纯的价格比拼,转向服务时效、末端体验、科技能力和综合供应链解决方案的综合较量。

第四条主线:网络覆盖从城市向乡村深度延伸。"快递进村"工程的持续推进,使得快递服务的触角已深入到广大农村地区。这不仅是政策导向的结果,也是快递企业挖掘下沉市场潜力的主动选择。农村市场虽然单件利润较低,但其庞大的人口基数和日益增长的消费能力,使之成为不可忽视的增量空间。

根据数据显示,2025年我国快递量已达19900000万件。从业务量维度看,中国快递业务量已连续多年保持高位运行,且仍在稳步增长。这种增长的驱动力已从早期的电商爆发式增长,逐步过渡到消费常态化、产业电商化和跨境贸易便利化的多重驱动。虽然增速较早期有所放缓,但基数的庞大使得每一个百分点的增长都意味着巨大的绝对量增量。

数据来源:中研普华整理

行业总收入同样保持增长态势,但增速与业务量增速之间出现了一定的"剪刀差"。这意味着单票收入仍在承压,行业整体仍处于"薄利多销"的运营状态。随着高端产品占比提升、增值服务拓展以及国际化业务的贡献增加,收入结构正在悄然优化。

根据中研普华产业研究院发布的《》显示:

东部沿海地区依然是快递业务量的绝对主力,但中西部地区的增速明显快于东部,区域差距在逐步缩小。这与国家区域协调发展战略和产业向内陆转移的大趋势高度一致。特别是西部地区,受益于电商渗透率提升和基础设施改善,快递业务量呈现出强劲的追赶态势。

经济型快递仍占主流,但时效件、标准件和高端件的占比在稳步提升。消费者对服务品质的要求越来越高,"次日达"甚至"当日达"已从奢侈品变为常规选项。这种消费升级的趋势,正在推动快递企业从"运得了"向"运得好"转变,也为行业利润空间的修复提供了可能。

从国际维度看,中国快递企业的跨境业务正成为新的增长极。随着中国制造出海和跨境电商的蓬勃发展,国际快递和跨境小包的业务量增速显著高于国内业务。头部企业已在海外布局了较为完善的物流网络,从"中国快递"向"全球快递"的跨越正在加速。

智能化将从"可选项"变为"必选项"。无人仓、无人车、无人机、智能分拣系统等技术已从试验田走向大规模应用。人工智能在路径优化、需求预测、客服自动化等环节的渗透率将持续提升。未来,谁的智能化水平更高,谁的运营效率就更强,成本优势就更明显。智能化不仅是降本增效的工具,更是决定企业能否在存量竞争中生存的核心能力。

绿色化将成为行业的硬约束。在"双碳"目标和环保政策的双重驱动下,快递包装减量化、循环化、绿色化已不再是企业的"加分项",而是"必答题"。可降解包装材料、电子面单、循环快递箱等绿色解决方案将加速普及。同时,新能源运输车辆的替代也在提速。绿色化既是社会责任,也将逐步转化为企业的竞争壁垒。

供应链一体化将成为头部企业的终极战场。单纯的快递服务已难以构建足够深的护城河。未来,快递企业将更深度地嵌入制造业和商贸流通的供应链体系,提供从仓储、配送到售后的全链路解决方案。这种从"快递公司"向"供应链服务商"的转型,将重新定义行业的价值分配逻辑。

下沉市场与细分场景将持续释放红利。农村市场的快递渗透率虽已大幅提升,但仍有巨大的增长空间。同时,冷链快递、大件快递、医药快递等细分场景的专业化需求正在快速增长。这些细分领域对服务能力的要求更高,利润空间也更大,将成为企业差异化竞争的重要方向。

综上所述,中国快递行业已经走过了草莽生长的上半场,正迈入精耕细作的下半场。从行业现状来看,集中度提升、服务升级和网络下沉是三条清晰的主线;从市场规模来看,总量持续领跑全球,但结构性优化比规模扩张更为关键;从未来趋势来看,智能化、绿色化、供应链一体化、细分场景深耕和全球化布局。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。

-

让决策更稳健 让投资更安全

-

掌握市场情报,就掌握主动权,扫码关注公众号,获取更多价值:

3000+ 细分行业研究报告 500+ 专家研究员决策智囊库 1000000+ 行业数据洞察市场 365+ 全球热点每日决策内参

-

中研普华

-

研究院